אחת השאלות הנפוצות ביותר כיום היא איך להשקיע כסף, או במילים אחרות: באיזה אפיק השקעה כדאי לשים את הכספים שחסכנו כדי שייצרו עבורנו תשואות נאות לאורך זמן.

קודם כל נבהיר שאין לשאלה הנ"ל תשובה אחת נכונה. התשובה משתנה מאדם לאדם ונגזרת ממספר פרמטרים אינדיבידואליים, ביניהם גובה החיסכון שברשותנו, מטרת ההשקעה ורמת הסיכון שכל אחד מאיתנו יכול ומוכן לקחת.

אנחנו בנדלן מאסטר אמנם מתמקדים בענף הנדל"ן, אך מאמינים גדולים בפיזור סיכונים.

במדריך שלפניכם ריכזנו 12 אפיקי השקעה מומלצים ומובילים בניסיון לעזור מעט עם השאלה הכל כך חשובה: איפה כדאי להשקיע את הכסף על מנת להרוויח כמה שיותר בשנת 2026 ואיך לעשות את זה נכון.

תוהים במה כדאי להשקיע עכשיו? בשורות הבאות תכירו את היתרונות והחסרונות של כל אפיק, ולאיזה סוג משקיע הוא מתאים. נשמע טוב? בואו נצלול פנימה…

◄ אין השקעה אחת נכונה שמתאימה לכל סוגי המשקיעים – הבחירה תלויה בסכום הכסף הזמין להשקעה, רמת הסיכון שאתם מוכנים לקחת, טווח הזמנים הרצוי מבחינתכם והמטרות הכלכליות שלכם.

◄ השקעה חכמה של כסף מבוססת על פיזור סיכונים בין אפיקים שונים ולא על אפיק אחד בלבד.

◄ כיום בסביבת ריבית גבוהה במשק בה ניתן לקבל ריבית של 4% על הכסף באפיקים חסרי סיכון, כמו פיקדון בנקאי, קרן כספית ואחרים, חשוב עוד יותר לבדוק לעומק כל סוג אחר של השקעה ולהבין אם קיים פוטנציאל אמיתי לתשואה גבוהה יותר.

◄ משקיעים סולידיים שפחות אוהבים סיכון יכולים לבחור באפיקים יציבים עם תנודתיות נמוכה, גם במחיר של תשואה נמוכה יותר, בעוד שמשקיעים עם אדישות גבוהה יותר לסיכון יכולים לבחור השקעות עם פוטנציאל רווח משמעותי יותר.

◄ בסכומים של עד 100,000 ש"ח, רוב אפשרויות ההשקעה בנדל"ן פיזי אינן רלוונטיות, ולכן ההשקעה מתמקדת בעיקר בשוק ההון, קרנות סל ופתרונות נזילים עם רמת סיכון מתונה יחסית.

◄ בסכומים של 300,000 עד 500,000 ש"ח נפתחות אפשרויות השקעה מעניינות כמו רכישת נדל"ן בחו"ל, השקעה בקרקעות, נדל"ן מסחרי וגם קניית דירה להשקעה באזורי פריפריה בישראל.

◄ בהשקעה של סכומי כסף גדולים יותר המשקיע נהנה מגמישות גבוהה יותר, יכולת פיזור רחבה ושליטה טובה יותר ברמת הסיכון, בין אם דרך נדל"ן מניב בשילוב עם שוק ההון או עם אפיקים שמרניים יותר.

חיסכון – מדוע הוא כל כך חשוב?

חיסכון כלכלי הפך עם השנים להיות אתגר הן עבור עצמאים והן עבור שכירים מכמה סיבות, ביניהן יוקר המחיה ותרבות השפע שהתרגלנו אליה, אינפלציה גבוהה ואף חסכונות פנסיוניים שמאבדים מערכם בגלל "תספורות" וקיצוצים. כל אלו ועוד גורמים לכך שההון שלנו מאבד מערכו כשאינו מושקע ואנו מאבדים את היכולת שלנו לחסוך.

עובדה קיימת:שקל לבן יכול להציל אותנו ביום שחור, ולכן השקעת כסף לטובת חיסכון כלכלי, שימור ואף מינוף הון הוא לא פריבילגיה שאפשר לוותר עליה, בטח לא כיום בשנת 2026. ככל שנצליח להניב תשואה גבוהה יותר מהכספים שלנו, כך נצליח למנף את ההון העצמי ולהגדיל את החוזק הפיננסי שלנו.

לחסוך ולהשקיע את הכסף – הדרך להגדלת ההון העצמי

למה חשוב להשקיע את הכסף שלנו?

חשוב להבין, הבחירה להשקיע כסף שברשותכם ולהוציא אותו מהעובר ושב מאפשרת למקסם את התשואה ממנו והופכת אותו לאמצעי שמניב רווחים (כספים נוספים) ומגדיל את ערכו.

פרט למקרים ספציפיים בהם אנו זקוקים לסכומי כסף גבוהים בעו"ש, השקעה של חסכונות תכין את הקרקע לגיל הפנסיה בצורה אופטימלית, וכנראה גם לפניו, כך שתוכלו לחיות ברווחה כללית וללא דאגות כלכליות.

היתרון הגדול של השקעת כסף מגיל צעיר

ככל שתקדימו להשקיע את הכסף שלכם, כך יגדל הסיכוי שהכסף יניב תשואה גבוהה יותר ורווח משמעותי לאורך זמן.

היתרון הגדול של השקעה כבר בגיל מוקדם הוא עקרון הריבית דריבית – כלומר הרווח שמתקבל הוא כבר לא רק מסכום ההשקעה המקורי, אלא גם מהרווחים עצמם.

לדוגמא, אם השקעתם סכום של 10,000 ש"ח והוא הניב לכם תשואה של 5% בשנה, כעת כבר הצטברו לכם 10,500 ש"ח שממשיכים לעבוד בשבילכם.

שורה תחתונה: תשקיעו – תרוויחו. ועכשיו אפשר לעבור לחלק שיסייע לכם לקבל החלטה במה להשקיע. אז לכל אלה ששאלו אותנו "איפה להשקיע את הכסף שלי?", הנה זה בא.

להלן 12 אפיקי השקעה מומלציםעליהם נפרט מיד בסקירה מקיפה:

השקעת כספים בשוק הנדל"ן המקומי נחשבת לאפיק השקעה די בטוח, ובמשך שנים רבות היא הייתה בין אפיקי ההשקעה המבוקשים והפופולריים ביותר בקרב מי שחיפש אפשרות לתשואה נאה על כספו.

אלא שבשנים האחרונות חלה ירידה בביקוש לנדל"ן בישראל הן מפאת סכומי ההשקעה הגבוהים שנדרשים כיום מן המשקיעים, והן מפאת עצירה מסוימת בעליית מחירי הדירות בישראל ובגובה דמי השכירות, מה שמקטין את התשואה והופך את ההשקעה למעט פחות אטרקטיבית ולעיתים לא רלוונטית עבור מי שבידו הון עצמי התחלתי נמוך.

עם זאת, רבים עדיין בוחרים להשקיע בנדל"ן בישראל מכמה סיבות:

✔️דירה להשקעה באזורי הפריפריה עשויה להניב כ-3-4% תשואה בשנה משכירות (זאת מבלי לקחת בחשבון עליית ערך אפשרית של הנכס).

✔️ ההיצע הקטן לצד הגידול הצפוי באוכלוסיה בישראל בשנים הקרובות ככל הנראה יובילו לעליית מחירים נוספת בשוק הדירות. גם אם זה לא צפוי לקרות בשנה הקרובה, עבור משקיע שניחן באורך רוח, יכולה השקעה כזו להשתלם מאד.

✔️ מכיוון שהשקעת נדל"ן בישראל מסתמנת כהשקעה טובה גם בטווח הארוך, היא בעצם נכס שרבים רוצים להוריש לדור ההמשך.

✔️ במצב בו נמצא כיום השוק בישראל ניתן בהחלט למצוא הזדמנויות השקעה אטרקטיביות שלא היו זמינות בתקופות אחרות.

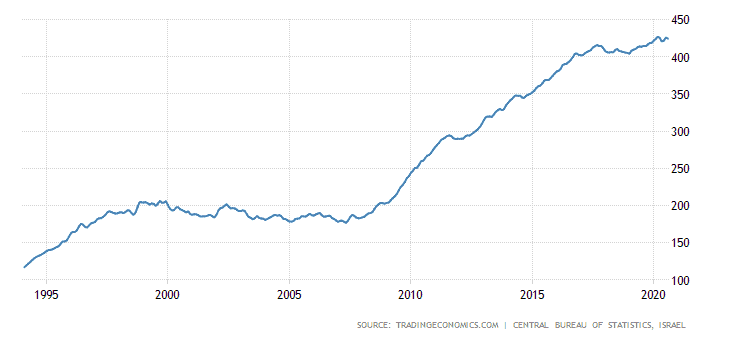

בגרף: מגמת מחירי הנדל"ן בישראל ב-25 השנים האחרונות

איפה כדאי להשקיע כסף בנדל"ן בישראל?

בפועל, אפשרויות השקעה טובות ניתן למצוא כמעט בכל מקום, אך תמיד כדאי להכיר טוב את האזור על מנת לבחון באופן מושכל ונכון את כדאיות ההשקעה לטווח הארוך.

נכון להיום, מרבית משקיעי הנדל"ן בישראל בוחרים להשקיע דווקא באזורי הפריפריה, ביניהם באר שבע, אופקים, נתיבות, חריש, חיפה ואחרות, או בשכונות קצת פחות חזקות בערים מרכזיות כמו שכונת פלורנטין או שכונת נווה שאנן בתל אביב. לעוד מידע כדאי לבדוק את המדריך שלנו בנושא השקעות נדל"ן.

השקעת כסף בנדל"ן בישראל – יתרונות מול חסרונות

יתרונות

חסרונות

השקעה סולידית ובטוחה באופן יחסי

תשואה נמוכה ביחס לאפיקי השקעה אחרים

שוק יציב רוב הזמן

השקעה שמצריכה הליכים ביורוקרטיים לא מעטים

השקעה שמניבה הכנסה פסיבית קבועה בטווח הארוך (דמי שכירות)

אמצעי השקעה לא נזיל

השקעה שנוח לתפעל הודות לקרבה הגאוגרפית והשפה המקומית

אפיק השקעה לטווח ארוך שדורש סבלנות ואורך רוח

תשואה שצפויה לעלות בשנים הבאות ורווח פוטנציאלי מעלייה בערך הנכס

מסתמן כי לא צפויה עליית מחירים משמעותית בזמן הקרוב, והשוק אף עלול להיעצר לזמן מה, בעיקר בעקבות משבר הקורונה

2. השקעות נדל"ן בחו"ל

אפשרויות ההשקעה בנדל"ן בישראל השתנו בשנים האחרונות, ונוצר מצב שבו קהל המשקיעים שמסוגל "לקחת חלק במשחק" הצטמצם. היצע נמוך, סכום השקעה גבוה וביורוקרטיה ארוכה הוציאו כמעט לחלוטין את המשקיעים הקטנים מהתמונה, מה שמוביל רבים לחפש אפיקי השקעה בחו"ל.

על אף שניהול נכס מרחוק יכול להיות מאתגר, יעדים שונים ברחבי העולם, ובאירופה בפרט, מושכים יותר ויותר ישראלים לחפש אחר השקעות נדל"ן מעבר לים, שם הנכסים זולים יותר, ובמרבית המקרים גם התשואות גבוהות יותר ונעות סביב 6-12% בשנה.

מכיוון שהמרחק הגיאוגרפי יוצר אתגרים בניהול הנכס, רבים מהמשקיעים, בוחרים להשקיע במדינות סמוכות, כמו יוון או קפריסין שם המחירים גם נמוכים יותר, אולם גם במדינות מעט יותר מרוחקות, כמו מדינות מזרח ומערב אירופה, המשקיעים הישראלים נעזרים בפתרונות שזמינים במיוחד עבור משקיעים שאינם מקומיים.

רבים מוצאים לנכון להיעזר בשירותיה של חברת ניהול ואחזקת נכסים מקומיים, שאמורה להעניק להם שקט נפשי ולפתור אותם מהתמודדות עם אתגרים שונים שנגזרים מהתרבות, מהנהלים והתקנות המקומיים, אך לא מעט משקיעים בוחרים לנהל זאת בעצמם וחלקם עושים זאת מצוין.

מגוון רחב של עסקאות לפרופיל משקיעים מגוון

השקעות בחו"ל לא מיועדות רק למי שחסר לו ההון העצמי להשקעות נדל"ן בישראל. יתרון נוסף הטמון בהיצע הנכסים הרחב הוא סוגים שונים של עסקאות, שמתאימים למשקיעים שונים. השקעות בחו"ל יכולות להתאים למי שמחפש השקעה לטווח ארוך, עסקת אקזיט (פליפ), השקעות כמו מולטי פמילי בארה"ב ועוד.

איפה כדאי להשקיע את הכסף בנדל"ן בחו"ל?

באופן כללי, השקעות נדל"ן ברחבי יוון, פורטוגל, קפריסין, גרמניה, ארה"ב כמובן ומדינות נוספות נחשבות די בטוחות וכאלה ששווה לבחון לעומק. בשנים האחרונות עולה גם קרנה של מזרח אירופה, ומשקיעים רבים בוחרים להשקיע את הונם במדינות כמו פולין, גיאורגיה, הונגריה, רומניה ועוד.

עם זאת, כל משקיע חייב לערוך מחקר מקיף ויסודי על המדינה, האזור והשכונה הספציפית בה הוא מעוניין להשקיע, להכיר את מרקם האוכלוסייה על כל מרכיביה הדמוגרפיים, אופי הפעילות, הפוטנציאל להשכיר את הנכס במקום, גובה השכירות הממוצע, הבירוקרטיה המקומית, מיסוי ועוד.

ההמלצה שלנו היא להיעזר באנשי מקצוע שמתמחים בהשקעות באזורים ספציפיים על מנת לבחון איפה להשקיע כסף ואת כדאיות ההשקעה עבורכם כמשקיעים.

השקעת כסף בנדל"ן בחו"ל – יתרונות מול חסרונות

יתרונות

חסרונות

תשואה נאה, שנעה בממוצע שנתי סביב 6-12%

מרחק גיאוגרפי שמקשה על ניהול העסק

מגוון רחב של עסקאות לפרופיל משקיעים מגוון

פחות שליטה בנכס ובניהולו השוטף

אנשי מקצוע וחברות (דוברי עברית) שמתמחים בהשקעות בחו"ל זמינים לסייע למשקיעים

היצע פוחת של נכסים להשקעה וגידול באוכלוסייה מובילים להליכי שינוי ייעוד של קרקעות בישראל על פני זמן. המשמעות בפועל של הדבר היא, שקרקעות שהוגדרו כחקלאיות עוברות הליך המכונה "הפשרת קרקע", אשר בסיומו הן הופכות לקרקעות שמיועדות לבנייה לצורך מגורים, תיירות, מסחר ותעשייה.

למרות שהשקעות מסוג זה הצליחו למשוך בשנים האחרונות לא מעט נוכלים וחברות מפוקפקות, הן עדיין נחשבות אופציה טובה ואטרקטיבית מאד עבור מי שעושה שיעורי בית ויש לו סבלנות ואורך רוח, מכיוון שבמרבית המקרים התשואה על ההשקעות הללו מגיעה לאחר מספר שנים, וככל שמתקדם תהליך ההפשרה, ואחריו תהליך התכנון והבנייה, כך הפוטנציאל להגדלת התשואה הולך ועולה.

למעשה, במידה ועושים זאת נכון, התשואה בגין השקעה מסוג זה עשויה להגיע לעשרות ואף למאות אחוזים על הכסף שהשקעתם.

עם זאת, לפני שנכנסים לעסקה חשוב להבין, שבמהותן העסקאות הללו הן ספקולטיביות, מכיוון שבמרבית המקרים מועד ההפשרה של הקרקעות המוצעות לרכישה אינו ידוע, והליך זה עשוי לקחת מספר שנים ולעיתים אף עשרות שנים.

שוב נאמר שלא כדאי לוותר על מחקר מעמיק של התכנית, המתחם או הפרויקט בהם בחרתם להשקיע ולבצע את כלל הבדיקות הנדרשות כדי למקסם את הרווח באפיק זה ולא ליפול בפח.

מה חשוב לבדוק לפני שמשקיעים בקרקעות בהליכי שינוי ייעוד?

תוכנית מתאר ארצית (תמ"א 35), שמאפשרת לראות את ייעוד הקרקע והשימושים המותרים בה

תכנית מתאר מחוזית ומקומית, המאפשרת לראות את המתווה הקיים והעתידי של הקרקע

סטטוס תוכנית, אם ישנה, ואיזו וועדה אמורה לדון בה

בדיקת בעלות על הקרקע בנוסח טאבו, שלילת שיעבוד והפקעות היסטוריות

האם מדובר בעסקת אופציה או מכר, מה סוגי האופציה ומה השפעתם על המיסוי

הסיבה העיקרית שבגללה כדאי לשקול השקעה בנדל"ן מסחרי היא התשואה הגבוהה, שכן ביחס להשקעה בנכסים שנועדו למגורים, התשואה עבור נדל"ן מסחרי עשויה להגיע לכמעט כפול (לפחות כך היה עד להתפרצות מגפת הקורונה) – נדל"ן מסחרי צפוי להחזיר מידי שנה בין 3-6% ממחיר הרכישה. יתרון נוסף הוא שברוב המקרים השקעה כזו דורשת סכום כסף ראשוני נמוך יותר בהשוואה להשקעה בנכסי מגורים.

על מנת להעריך את שווי הנכס נהוג להשתמש בדו"ח רווח הפסד של בעל העסק הנוכחי ולבסס על פיו מחיר מתאים.

נדל"ן מסחרי – היכן להשקיע את הכסף

אם הנכס (משרד להשקעה, חנות וכדומה) ממוקם באזור שוקק ופעיל, בעליו יכולים להיות רגועים, שכן סביר שהביקוש לו יישאר יציב ואף יגדל עם הזמן.

לצד מרכזים פעילים ומבוקשים לעסקים, הדרישה למחסנים והאנגרים לצורך אחסון סחורות הולך וגובר, וככל שזירות היבוא והמשלוחים מחו"ל, כמו גם זו המקומית, צומחות, כך גם הכדאיות לרכישת מרלו"גים (מרכזים לוגיסטיים) הולכת וגוברת.

האם ענף הנדל"ן המסחרי יצליח להתאושש ממשבר הקורונה? ימים יגידו

השקעת כספים בנדל"ן מסחרי – יתרונות מול חסרונות

יתרונות

חסרונות

השקעה עם תשואה גבוהה יחסית לנכסי מגורים שנעה בממוצע על בין 6-8% בשנה

הקורונה פגעה בבביקוש בשוק המשרדים ורבים עברו לעבוד מהבית. ימים יגידו אם הענף יצליח לחזור לעצמו באופן מלא

עלויות אחזקה נמוכות בבעלות נכס אחד

עלויות אחזקה גבוהות וניהול מורכב בבעלות על מספר נכסים

אינטרס חיובי מצד השוכרים לשמר מערכת יחסים חיובים עם בעל הנכס

עלויות גבוהות עבור ביטוחים

סכום השקעה נדרש נמוך בהשוואה לנדל"ן למגורים וסיכוי גבוה להשבחת הנכס על ידי השוכרים

קרנות נדל"ן הן קרנות נאמנות המכונות גם קרנות ריט, שם שלקוח מתוך המונח האנגלי REIT Estate.

קרנות אלו משקיעות בניירות ערך, שמוצעות על ידי חברות נדל"ן ציבוריות, לצורך השקעה בנדל"ן מניב. ההשקעות מתבצעות באמצעות רכישת מרכזי מסחר, בנייני משרדים ודירות למגורים במטרה להשכיר את הנכסים הללו לטווח ארוך בסכום קבוע מראש.

3 היתרונות של קרנות הנדל"ן ביחס לסוגי ניירות ערך אחרים:

מידת סיכון נמוכה באופן יחסי

תשואה שניתן להעריך מבעוד מועד

תשלום דיבידנד באופן תדיר

גיוון, פיזור סיכונים וסיכוי גבוה יותר לרווחים

מכיוון שקרנות שונות מתמקדות באזורים גאוגרפיים או בסוגי נכסים שונים, המשקיעים יכולים לפזר את הסיכון ולבנות מספר תיקי השקעות על ידי השקעה בכמה קרנות שונות.

עם זאת, קיים מגוון רחב מאוד של קרנות, המורכבות מפרמטרים שונים כמו סוג נכסים אחד בכמה אזורים גיאוגרפיים או מגוון סוגי השקעות באזור ספציפי, רכישה מחדש והשכרה של נכסים רב-משפחתיים ועוד. בדרך זו, המשקיעים מצליחים להגן על עצמם במקרים של שפל כלכלי.

כמו כן, קרנות נדל"ן בנויות כך, שהמשקיעים מקבלים את הרווחים לפני בעל הקרן, מה שמעודד את בעליה להשיג עסקה כמה שיותר רווחית.

באשר למיסים, המשקיעים בקרן נדרשים ברוב המקרים לשלם מס בשיעור רווח לטווח הארוך ולא על שיעור רווחים לטווח הקצר.

מה חשוב לדעת לפני שמשקיעים בקרנות נדל"ן?

לא כל הקרנות פתוחות לכל סוגי המשקיעים, וחלקן זמינות רק למשקיעים גדולים ומוכרים.

בנוסף, ביצועים קודמים של קרן קיימת לא מעידים דבר על ביצועיה בעתיד, ותמיד חשוב לבחון היטב את ביצועי הקרן בזמן הווה יחד עם הניסיון והרקורד של מנהלי הקרן.

גם בקרנות צריך להיזהר ולוודא שאתם בוחרים בקרן אמינה ורצינית ולא כזו שעוברת על חוקי הרשות לניירות ערך, לא מציגה תשקיף מתאים וכדומה.

קרנות השתלמות הן אחד מאפיקי ההשקעה הוותיקים והפופולריים ביותר.

אלו קרנות, שמופקדים אליהן כספים במסלול לטווח בינוני, שניתן לשחרר לאחר 6 שנים.

אחד היתרונות הגדולים ביותר של קרנות השתלמות הוא שהן מוכרות לצורכי מס מהשקל הראשון, ופטורות ממס רווחי הון, מה שהופך אותן להשקעה מועדפת בקרב עצמאיים ושכירים ואפיק בטוח למי שמחפש השקעות קטנות למתחילים.

מה חשוב לבדוק לפני בחירת קרן השתלמות להשקעה?

מהי התשואה הממוצעת של הקרן

מהם דמי הניהול של הקרן (דמי הניהול הממוצעים בענף נעים בין 5%-1%).

למרות האמור לעיל, חשוב להבין שביצועי העבר של הקרן לא בהכרח מעידים על ביצועיה בעתיד. עם זאת, במידה וקרן ההשתלמות מסוימת מתגלה כלא רווחית מספיק, ניתן לעבור ממנה לקרן אחרת מבלי לאבד את זכויות הקרן והוותק, אולם יש לבצע מכירה לצורך שינוי אפיק השקעה.

קופות גמל הן שם כללי למגוון מכשירי חיסכון פנסיוניים. קופת גמל להשקעה נחשבת חדשה יחסית בשוק בישראל. מדובר בחסכון פסיבי שלא מצריך התעסקות, ומיועד לטווח בינוני וארוך, ולהבדיל מקרן הפנסיה המסורתית, הוא נזיל לגמרי וניתן למשוך את הכספים בכל עת גם לפני הגעה לגיל הפרישה (ולשלם 25% מס רווחי הון).

שימו לב: אם הצלחתם להגיע עם כסף באפיק הנ"ל עד לגיל הפרישה תוכלו למשוך אותו כקצבה אשר פטורה לחלוטין ממס רווחי הון.

בדומה לקרנות נאמנות, גם קופות הגמל להשקעה מאפשרות לעבור בין מסלולים שונים, אך להבדיל מהן, אין צורך לבצע מכירה לצורך שינוי מסלול השקעה והן לא נחשבות כהוצאה מוכרת. לבחירת המשקיעים מסלולים סולידיים (מסלולים בהם תמהיל ההשקעה מורכב ברובו מאג"ח) או אגרסיביים (מסלול בתמהיל שכולו השקעה במניות).

כששוק ההון במגמה חיובית קופת גמל יכולה להניב עבור המשקיעים תשואה נאה, שעומדת על 6-10% בשנה במסלול הכללי, ואף יותר במסלול מנייתי.

דמי הניהול שלה נעים סביב 0.4-0.7%.

כיצד ניתן להימנע מתשלום עמלה עבור הפקדה בקופת גמל להשקעה?

ניתן להפקיד כספים בקופת הגמל מידי חודש או בהפקדה חד-פעמית. באופן כללי, ככל שסכום ההפקדה עולה, כך עמדת המיקוח של המשקיע מול בית ההשקעות משתפרת, מה שעשוי להניב לו עמלה נמוכה מאוד בגין הפקדה, ואף לפתור אותו מתשלום עמלה.

מהן המגבלות של אפיק זה?

המגבלה העיקרית שמיוחסת לאפיק השקעה זה הוא תקרת רווחים, מכיוון שהסכום המצטבר לא יכול לעלות על 83,000 ₪ בשנה.

קופת גמל להשקעה – יתרונות מול חסרונות

יתרונות

חסרונות

כלי השקעה פסיבי עם מינימום התעסקות ונזילות מלאה

לא נחשב כהוצאה מוכרת

תשואה נאה שעשויה להגיע בממוצע ל-5 ואף 9% במסלול סולידי

מכיל פחות גמישות ואפשרות להתערב בהשוואה למסחר עצמאי

יתרון מס למי שחוסך עד הגיעו לגיל הפרישה

הפקדה חד-פעמית או חודשית

דמי ניהול נמוכים

למעבר למערכת "גמל נט" – מערכת ממשלתית שמאפשרת לערוך השוואה בין ביצועי קופות הגמל השונות – לחצו כאן.

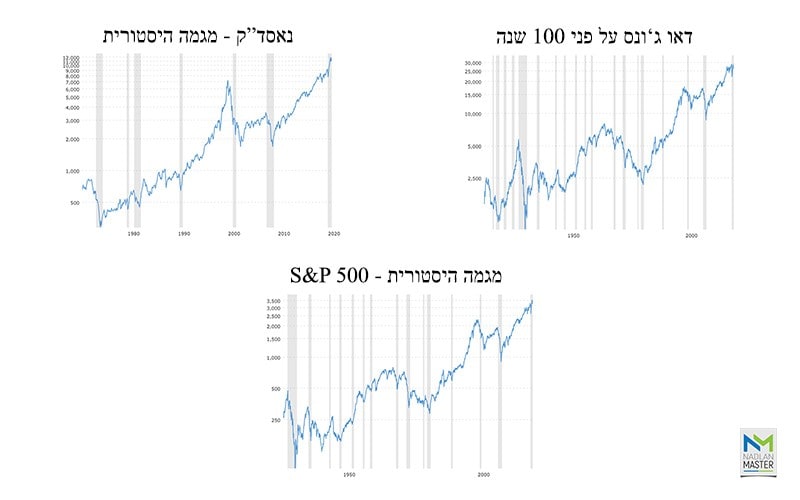

מבט על מגמות מדדי המניות המובילים בעולם לאורך ההיסטוריה. זיגזג עולה כלפי מעלה. מקור: Macrotrends.com

8. השקעה בשוק ההון בישראל (בבורסה) באמצעות בית השקעות / בנק / מסחר עצמאי

צמיחתו העקבית של שוק ההון בעשורים האחרונים הפכה את החברות הישראליות לאטרקטיביות, מה שמושך משקיעים רבים להשקיע בהן במסגרת פעילותה של הבורסה לניירות ערך, שהיא הבורסה היחידה שפועלת כיום בישראל.

ההשקעות מתבצעות דרך הבנקים או בתי השקעות שמנהלים עבור המשקיעים את תיקי ההשקעה וכפופים לפיקוח הדוק וקפדני של הרשות לניירות ערך ורשויות נוספות.

אפשרות נוספת היא מסחר עצמאי בו אתם קונים ומוכרים ניירות ערך ומניות לבד באופן עצמאי ויכולים לחסוך בדמי הניהול.

הבורסה נגישה ופתוחה למשקיעים מכל סוג, שמתבקשים לשלם עמלות נמוכות יחסית.

בגלל היקף הפעילות הקטן שלה, המסחר עלול מעט להקשות על המשקיעים, שכן היא מגלגלת ביום נתון כ-2 מיליארד שקלים בלבד (לעומת הבורסה בניו יורק שמגלגלת 150 מיליארד דולר מדי יום). להשוואה מקיפה בין השקעה במניות מול השקעה בנדל"ן לחצו כאן.

איפה אפשר להשקיע כסף באופן עצמאי?

משקיעים רבים פונים לבתי השקעות או פלטפורמות מסחר שונות שגובות עמלות נמוכות באופן משמעותי מאלו שגובים הבנקים.

ההבדל עשוי להיות ביחס של 1:4, כך שבמצטבר, החיסכון בגין עמלות ודמי ניהול לבדם יכול להגיע לאלפי שקלים בשנה.

עם זאת, בתי ההשקעות לא תמיד מעניקים ייעוץ פיננסי ללקוח, כך שמי שלא בקיא ומכיר את כל הכלים הפיננסיים, עלול שלא להגיע לתשואה אופטימלית.

כולנו מושקעים בדרך כזו או אחרת בבורסה באמצעות קרנות פנסיה, קרנות השתלמות, פק"ם, פוליסה פיננסית וכדומה.

מסחר עצמאי בבורסה אומנם מצריך ידע והתמקצעות, אך הוא הרבה יותר פשוט ממה שנוהגים לחשוב, והוא מאפשר למשקיע גמישות מירבית ושליטה באפיק ההשקעה.

3 האפיקים למסחר עצמאי בבורסה:

השקעה במניות – אפיק השקעה עם סיכון גבוה יחסית בגלל שהוא נחשב לספקולטיבי מאוד, אך עם פוטנציאל לתשואה גבוהה יותר. מתאים למשקיעים מנוסים וקצת פחות סולידיים או כאלו שלא חוששים לקחת סיכונים לטובת רווח נאה.

השקעה באג"ח – אפיק השקעה סולידי, שמבטיח רווח למי שיחזיק בו עד למועד הפדיון. אג"ח ממשלתי נחשב לבטוח יותר מאג"ח של חברה מסחרית, ולכן התשואה ממנה נמוכה יותר. תשואה ממוצעת על אג"ח נעה בין 2-4% בלבד.

השקעה בקרנות עוקבות מדדים – עבור מי שמחפש אפיק השקעה ארוך טווח (למעלה מ-10 שנים), השקעה שמתבססת על מדדים נחשבת לצעד חכם. ההמלצה היא להשקיע בקרנות שעוקבות אחר מדד מפוזר יותר, שמקטין את הסיכון. התשואה השנתית באפיק השקעה זה יכולה להגיע ל-10% ואף יותר, אך גם הסיכון גבוה יותר.

מסחר עצמאי – יתרונות מול חסרונות

יתרונות

חסרונות

דמי ניהול נמוכים

השקעה אקטיבית שמצריכה התעסקות שוטפת ומעקב

שליטה וגמישות באפיקי ההשקעה

מוצר עם תדמית "מאיימת" או "מורכבת" למי שלא בקיא בו

הון עצמי נמוך לכניסה לשוק זה

למתעניינים במידע נוסף בנושא השקעה במניות ובשוק ההון – יש לא מעט סרטונים ומדריכים מומלצים ביוטיוב שמסבירים את הנושא בצורה טובה.

9. השקעה בזהב

המתכות הן אמצעי מסחר עתיק יומין. מפאת הביקוש העולה וההיצע הנמוך, ערכן עולה והן נחשבות לכלי השקעה ושימור הון מאוד יעיל.

למרות שהמתכות אינן מהוות מרכיב פופולרי בתיקי ההשקעות של הישראלים, הן מככבות בתיקי השקעות של מוסדות וגופים גדולים, כשהזהב מוביל בפער משמעותי, שכן המחיר לאונקיה זינק באופן חד בשני העשורים האחרונים, מה שמצביע על ייחודיותו כ"חוף מבטחים", גם כאשר שווקי ההון נמצאים בירידה.

עם זאת, חשוב להבין שערכו של הזהב עולה ככל שהריבית בשוק יורדת. כמו כן, ערכו של הזהב מושפע מתשואת הדולר, האירו, הליש"ט ומטבעות חוץ נוספים.

איך משקיעים בזהב?

רוכשים זהב

רוכשים מניות או אג"ח של חברות שמאתרות, כורות ומוכרות זהב

רוכשים זהב בשוק הסחורות בשיקגו

רוכשים תעודות סל, קרנות נאמנות, אופציות ומכשירים פיננסיים אחרים, שמחקים את עליית ערכו של הזהב.

השקעה במטילי זהב ומטבעות (בוליון)

השקעה במטילים או במטבעות זהב, אשר ערכם נקבע על פי משקלם ומידת הטוהר של המתכת מתאימה רק למי שיש לו מקום לאחסנם.

השקעה בזהב – יתרונות מול חסרונות

יתרונות

חסרונות

ערך המתכת עולה בעקביות

אחסון ושינוע עלולים להוות מטרד (עבור מי שמחזיק באונקיות או מטבעות זהב)

תשואה גבוהה

ערכו תלוי בריבית בשוק ומושפע משינויים של מטבעות חוץ

10. השקעה במטבע חוץ (מט"ח)

השקעה במטבעות של מדינה אחרת נהוג בסחר חוץ. שוק המט"ח (Foreign Exchange) הוא בין הגדולים והמשוכללים בעולם, ומעורבים בו גופים פיננסיים גדולים כמו בנקים מסחריים, בנקים מרכזיים. ממשלות, ספקולנטים, תאגידים ועוד.

ההשקעה במט"ח זכתה לפופולריות רבה מכיוון שאסטרטגיית הרכישה מאפשרת למשקיעים לייצר רווחים מהר באופן יחסי, עקב עלייה או ירידה של ערך המטבעות. עם זאת, הפופולריות הגוברת הביאה להיווצרותן של שחקניות רבות שמעודדות השקעות בעמלות נמוכות, וחשוב לבחון היטב עם איזו חברה מנהלים את ההשקעה.

בדומה להשקעה במניות, גם השקעה במט"ח היא ספקולטיבית, אך להבדיל משוק המניות, שוק המט"ח זמין למסחר 24/7 עם שעות ספציפיות בהן נפח המסחר עולה מאוד. הבדל נוסף משוק המניות הוא היעדר אלמנטים רבים שעלולים לגרום לתנודות גדולות או להניע את המטבע ממגמה מסוימת.

כמו כן, זוהי השקעה שמגוונת את תיק ההשקעות ומצמצמת את הסיכון בחשיפה למטבע מקומי או זר, ומכיוון שנפח המסחר במט"ח גדל בהתמדה, הוא נחשב לאפיק דינמי וחם.

השקעה במטבע חוץ – יתרונות מול חסרונות

יתרונות

חסרונות

ייצור רווחים מהיר

חברות ניהול השקעות מפוקפקות

עמלת ניהול נמוכה

השקעה ספקולטיבית

מסחר דינמי ופעיל 24/7

11. פיקדון בנקאי – חיסכון דרך פיקדון בבנק שלכם

חיסכון בבנק הוא האפיק המוכר ביותר לשימור הון, ומשמו ניתן להסיק שהוא לא לגמרי עונה על המונח "השקעה", שכן הוא נועד לשמור על הכסף, והיכולת להפיק ממנו תשואה משמעותית היא לא גבוהה.

לאחרונה בוצעו מספר העלאות ריבית על ידי בנק ישראל, דבר אשר מאפשר קבלת תשואה מובטחת של 3-5% בשנה דרך פיקדון בנקאי. אם אתם שונאי סיכון – זהו אפיק השקעה שכדאי לבחון כשהריבית במשק גבוהה.

שימו לב: שבירת החיסכון מוקדם מהמועד שנקבע עלולה לגרום לאובדן כל הריבית, אולם ניתן לתאם תחנות יציאה קבועות מראש.

קיימים מגוון סוגים של פיקדונות לחיסכון שהבנקים מציעים, והשימוש בהם נכון רק במקרים בהם זקוקים לזמן מה על מנת להחליט מה לעשות עם סכום כסף שהצטבר.

כאפיק השקעה, חיסכון בפיקדון בנקאי לא יניב רווחים משמעותיים ביחס להשקעות אחרות ועשוי לצמצם את הנזילות, אך כשהריביות גבוהות זהו מסלול שבהחלט יכול להתאים למשקיעים שונאי סיכון.

אפיק נוסף ששווה לציין בהקשר זה היא קרן כספית, שגם הוא נחשב לחסר סיכון ובזמנים של ריבית גבוהה מושך אליו חוסכים ומשקיעים רבים.

בקרן כספית ניתן לעשות תשואות דומות לאלו המוצעות בפיקדונות הבנקאיים בדמי הניהול נמוכים יותר ואף תוכלו לבחור בקלות את בית ההשקעות הרלוונטי לכם.

חיסכון בפיקדון בבנק – יתרונות מול חסרונות

יתרונות

חסרונות

שמירה על הון שהצטבר

צפוי להניב תשואה נמוכה יותר בהשוואה לאפיקי השקעה אלטרנטיביים

אפיק סולידי כמעט ללא סיכון

מצמצם את הנזילות של המשקיע

כשהריבית גבוהה ניתן לקבל תשואה סולידית מובטחת

פירעון מוקדם עלול לגרום קנסות

14. השקעה בביטקוין ומטבעות קריפטוגרפיים / דיגיטליים אחרים

אחת הזירות החמות להשקעה בשנים האחרונות היא זירת המטבעות הקריפטוגרפיים, שהפכה לפופולרית בעיקר הודות לעליית ערכו של הביטקוין, המטבע הוירטואלי המוכר מכולם, אולם בפועל קיימים למעלה מ-1,300 סוגי מטבעות שונים, שהמוכרים מביניהם הם: אתריום, זיקאש, ריפל ועוד.

מהו העיקרון הבסיסי עליו פועלת ההשקעה במטבעות קריפטו?

העיקרון הבסיסי הוא שלא ניתן לבצע מניפולציות על מטבעות אלו, מכיוון שהם מבוססים על טכנולוגיה בשם בלוקצ'יין (שרשרת מטבעות ארוכה), שספר החשבונות שלה מצוי בארנק ייעודי של בעליה. כל פעולה לא מורשית מזוהה בקלות, מה שהופך את המטבעות האלו למבוזרים ואנונימיים (במרבית המקרים).

ההשקעה במטבעות מתבצעת דרך תוכנות או בורסות וירטואליות דרך מכירה ישירה או דרך מטבע מתווך. קיים מספר מצומצם של אתרים דרכם מומלץ לסחור, ביניהם BitMEX, Binance ו-Bittrex.

להבדיל מהשקעה במטבעות חוץ, ערכם של המטבעות הקריפטוגרפיים משתנה באופן חד ומהיר, וחשוב תמיד לעקוב אחר התנודות. פרט לכך, זו השקעה שרווחיה מחויבים במס.

השקעה במטבעות קריפטוגרפיים – יתרונות מול חסרונות

יתרונות

חסרונות

מתאים לפרופיל משקיעים רחב - גודל הסיכון כגודל ההשקעה

תנודתיות רבה וחדה

תחזיות חיוביות מפי אנשי כלכלה ומומחים פיננסיים במבט לעתיד

אי ודאות רבה עם סיכון משמעותי

אבטחה גבוהה

השקעה ספקולטיבית

מטבעות שכמעט ולא כפופים לרגולציה של מדינות וממשלות

עדיין לא ניתן לעשות בהם שימוש (לשלם באמצעותם) בתחומי חיים רבים

גרף המציג את ערך הביטקוייו (בדולרים) על פני זמן. מקור: Coindesk.com

תשובות לשאלות נפוצות בנושא השקעות

שאלה: איפה כדאי להשקיע 10 אלף, 20 אלף או 50 אלף שקל?

תשובה: סכומים של עשרת אלפים, עשרים אלף או חמישים אלף ₪ נחשבים לסכומי כסף נמוכים יחסית ויהיה קשה להשקיע באמצעותם בנדל"ן למשל. עם זאת, בהחלט ניתן להשקיע סכום שכזה באפיקי השקעה רלוונטייםאחרים כגון: שוק ההון (לבד או באמצעות בית השקעות), השקעות חברתיות, ביטקוין ומטבעות קריפטו וכדומה. אם בכל זאת הכיוון שלכם הוא השקעה בנדל"ן, כדאי לבחון אפשרויות השקעה בנכס בחו"ל, קרקעות או קרנות הנדל"ן בהם סכומי הכסף הנדרשים נמוכים מהשאר.

שאלה: איפה להשקיע 100 או 200 אלף שקל?

תשובה:עם סכום של מאה או מאתיים אלף ₪ ניתן לרכוש נכס להשקעה בחו"ל במדינות כמו יוון וקפריסין או באחת ממדינות מזרח אירופה כמו גיאורגיה, רומניה וכדומה. גם השקעות בנדל"ן מסחרי וקרקעות רלוונטיים בסכום זה. לחילופין, ניתן להשקיע סכום זה גם בשוק ההון כמובן, בין אם במסחר עצמאי, בקופת גמל להשקעה, קרן כספית וכדומה. עוד על איפה להשקיע 100-200 אלף שקל במדריך הבא.

שאלה: איפה להשקיע חצי מיליון שקל?

תשובה:500 אלף שקלים הוא סכום לא מבוטל שבאמצעותו ניתן להשקיע בכל אחד מאפיקי ההשקעה שהזכרנו במדריך זה, למעט אולי דירה להשקעה בישראל שתצריך מכם לקיחת משכנתא בנוסף לסכום הנ"ל. עם הצלחתם לצבור הון עצמי של חצי מיליון שקל עומדות בפניכם אפשרויות השקעה רבות ונותר לכם רק לבחור את האפיק המועדף עליכם בהתאם למאפיינים האישיים שלכם ולרמת הסיכון הרלוונטית. עוד על השקעת סכום של 500,000 שקל.

שאלה: איפה להשקיע מיליון שקל?

תשובה: יש לכם מיליון שקלים להשקעה? שיחקתם אותה. סכום שכזה נותן לכם גמישות מירבית ופותח בפניכם כמעט כל סוג של השקעה. יש לבחון כל השקעה בזהירותהמתבקשת ולעשות את הבחירה באופן אינדיבידואלי בהתאם לרמות אהבת/שנאת הסיכון שלכם. עוד מידע במדריך שלנו על מה לעשות עם מיליון שקל.

להלן טבלה המציגה באופן מסודר את אפיקי ההשקעה הרלוונטיים לפי סכום ורמת סיכון:

סכום ההשקעה / רמת סיכון

רמת סיכון נמוכה (השקעה סולידית)

רמת סיכון בינונית

רמת סיכון גבוהה

השקעת סכום של 10-100 אלף שקל

פיקדון בנקאי, קרן כספית, קופת גמל להשקעה

קרנות נדלן, קופת גמל להשקעה, זהב

שוק ההון (מניות), ביטקוין, מט"ח

השקעת סכום של 100-300 אלף שקל

פיקדון בנקאי, קרן כספית, קופת גמל להשקעה

נדל"ן בחו"ל, נדל"ן מסחרי, קרנות נדל"ן, שוק ההון (מסלול כללי), זהב

שוק ההון (מניות), השקעה בקרקעות, ביטקוין ומטבעות קריפטו, מט"ח,

השקעת סכום של 300-500 אלף שקל

פיקדון בנקאי, קרן כספית,, דירה להשקעה בישראל (פריפריה)

נדל"ן בחו"ל, נדל"ן מסחרי, קרנות נדל"ן, שוק ההון (מסלול כללי), זהב

שוק ההון (מניות), קרקעות, ביטקוין, מט"ח

השקעת סכום של 500 אלף עד מיליון שקל

פיקדון בנקאי, קרן כספית, דירה להשקעה בישראל

נדל"ן בחו"ל, נדל"ן מסחרי, קרנות נדל"ן, שוק ההון (מסלול כללי), זהב

שוק ההון (מניות), קרקעות, קריפטו

מיליון ש"ח ומעלה

פיקדון בנקאי, קרן כספית, דירה להשקעה בישראל

נדל"ן בחו"ל, נדל"ן מסחרי, קרנות נדל"ן, שוק ההון (מסלול כללי), זהב

שוק ההון (מניות), קרקעות, קריפטו

5 המסקנות העיקריות שהיינו רוצים שתיקחו ממדריך זה:

✔️ אנחנו *חייבים* לחסוך כסף על מנת להבטיח לעצמנו ביטחון כלכלי בהווה ובעתיד.

✔️ אם כבר חוסכים, עדיף שהכסף יגדל, ולשם כך עלינו להשקיע אותו בצורה חכמה.

✔️ כדאי לבחור אפיק השקעה שמתאים לצרכים וליכולות שלנו. זו תהיה טעות לומר שיש השקעות למשקיעים מנוסים יותר או פחות, אולם אפיקי השקעות שונים עשויים להתאים יותר לפרופיל משקיעים ספציפי. חשוב לזכור כי אין כזה דבר השקעה ללא סיכון, אך בהחלט קיימות אפשרויות השקעה סולידיות יותר שנחשבות להשקעות בסיכון נמוך.

✔️ באשר להשקעות בשוק הנדל"ן, אם אין בידכם הון עצמי גבוה, אתם יכולים להוריד מהפרק את ההשקעה בנכסי מגורים בישראל. משקיעים עם אורך רוח יכולים להניב תשואה גבוהה מהשקעה בקרקעות בהליך שינוי ייעוד, ומי שרוצה להיות קצת יותר נועז יכול להיכנס בסכום השקעה נמוך יחסית לשוק הנדל"ן בחול או לשוק הנדל"ן המסחרי, אולם כלל האפשרויות דורשות הבנה וידע מקצועי, ולכן רצוי לעשות אותן עם אנשי מקצוע.

✔️ למשקיעים בשוק ההון פתוחות אופציות השקעה מגוונות לפרופיל משקיעים רחב, אך מומלץ להגיע עם ידע מוקדם או להיעזר ביועץ או במנהל תיק השקעות. למרות שלאפיק השקעה זה נוצר מוניטין קצת מרתיע, גם עבור המשקיעים הסולידיים יש אופציות נפלאות להשקעה, בעיקר דרך בתי השקעות מובילים.

לא משנה באיזה אפיק תבחרו להשקיע – עשו זאת בחוכמה ובזהירות המתבקשת.

* למען הסר ספק, אין לראות בכתוב בדף זה ייעוץ השקעות מכל סוג ואין לראות בכתוב כתחליף לייעוץ השקעות המתחשב בנתוניו ובצרכיו האישיים של כל אדם.

* אתר נדלן מאסטר מציג פרויקטים ונכסים של יזמים וחברות שיווק במדינות שונות בארץ ובעולם, כמו גם מידע, כלים ומדריכים בנושאים שונים. המידע המוצג כאן הוא לצרכי שיווק בלבד, אינו תחליף לייעוץ מקצועי, אינו מהווה המלצה לביצוע השקעה כלשהי ואינו הצעה לרכישת נכס כלשהו.